JUAN JOSÉ CASTELLI FUE SEDE DE LA INSTANCIA REGIONAL DE LAS FERIAS DE CIENCIAS

GENERALES

INICIATIVA DE DIVISIÓN DEL IMPUESTO ENTRE NACIÓN Y PROVINCIAS-COMPETENCIA FISCAL: PARA NO PERDER INGRESOS, EL CHACO DEBERÃA COBRAR UN IVA DEL 40%

La alÃcuota total, sumando el valor nacional y el provincial llegarÃa al 50%, lo que la harÃa una de las provincias con mayores dificultades al momento de analizar la implementación de estos cambios que pretende Nación.

-

fm los angeles

fm los angeles

- 20 Mayo, 2025

Según un estudio del IARAF, sólo seis distritos mejorarÃan sus ingresos con el nuevo esquema.

La reforma tributaria que simplifique el actual esquema y reduzca impuestos, planteada por el presidente Javier Milei, aparece como uno de los objetivos de la gestión económica más difÃciles de alcanzar e implementar , ya que requiere de grandes acuerdos polÃticos en un contexto donde las provincias argentinas todavÃa no terminan de "sanear" sus cuentas públicas y adecuarlas al ajuste demandado por la Nación.

En ese marco, el ministro de EconomÃa, Luis Caputo viene planteando dar un primer paso dividiendo el Impuesto al Valor Agregado (IVA), de manera que la Nación cobre una parte (entre 9 y 10 puntos porcentuales de los 21 puntos actuales) y el resto quede en manos de las provincias, que deberán definir su porcentaje. El objetivo –como adelantó Milei en la apertura del año legislativo– serÃa crear una "competencia fiscal" entre las provincias , es decir, que los distritos más atractivos para las inversiones sean los que menos gravámenes cobren.

En una reciente entrevista en NORTE Play, el presidente de Fechaco, Ernesto Scaglia definió a esta idea de la gestión libertaria como directamente "inviable" para provincias como el Chaco.

Los datos concretos de lo que significarÃa una separación en un IVA nacional y un IVA provincial se encuentran en un estudio realizado por el Instituto Argentino de Análisis Fiscal (IARAF) , que analiza las implicancias de una eventual reforma de este impuesto que elimine el criterio actual de coparticipación y haga que cada jurisdicción (provincias y CABA) establezcan su propia alÃcuota.

Se aclara desde la organización que lidera NadÃn Argañaraz que "los resultados implican un análisis teórico", y no se consideran "aspectos de administración tributaria, es decir de implementación".

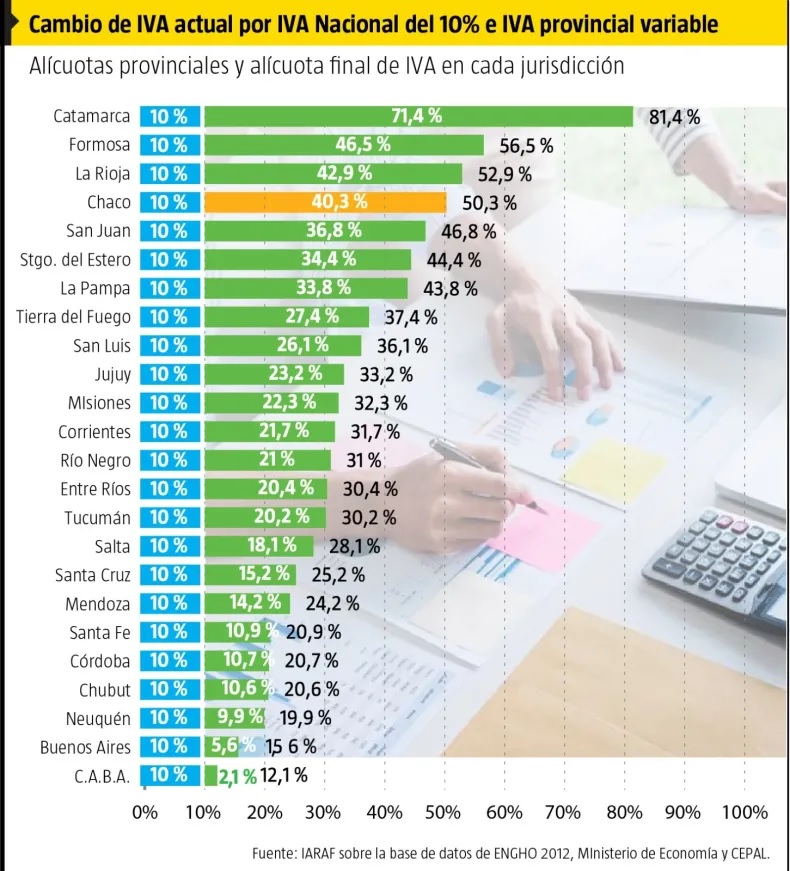

Como sea, el Chaco aparece entre las provincias con mayores dificultades ante este tipo de reformas , ya que deberÃa establecer una elevadÃsima alÃcuota provincial para no perder ingresos por recaudación. Según la estimación, si el IVA nacional quedaba en torno al 10%, la alÃcuota provincial deberÃa establecerse en el 40%, imponiendo asà un IVA total del 50%. Como contraste, los distritos "más ricos" o grandes como CABA, Buenos Aires o Neuquén, no corren mayores riesgos de perder ingresos con el nuevo esquema, e incluso, los mejorarÃan.

Seis distritos con ventaja

El estudio del IARAF evalúa, en su última parte, la alÃcuota de IVA provincial que tendrÃa que poner cada jurisdicción si, ante una división del IVA entre Nación y Provincias y CABA, buscara mantener constantes los ingresos que actualmente recibe por la coparticipación del IVA nacional del 21%.

La sumatoria de la alÃcuota nacional y provincial de IVA serÃa inferior al 21% en seis jurisdicciones: CABA (12%), Buenos Aires (16%), Córdoba (20,8%), Santa Fe (20,9%), Chubut (21%) y Neuquén (20%).

Por otro lado, las 18 jurisdicciones restantes tendrÃan una alÃcuota de IVA provincial superior al 11%, para compensar la pérdida de envÃos coparticipables. De estas 18 jurisdicciones, las tres con mayor alÃcuota provincial son Catamarca, Formosa y La Rioja. Según este ejercicio, la sumatoria de la alÃcuota nacional y provincial en estas jurisdicciones serÃa de 81,4%, 56,5% y 52,9%, respectivamente, algo imposible de implementar en la práctica. En cuanto al Chaco, se ubica en este grupo de mayores alÃcuotas, con un 50% ya que al IVA nacional del 10% se deberÃa agregar un IVA provincial del 40%.

A modo de conclusión, el IARAF indica, dados los resultados de este análisis, que "la discusión de reformas tributarias y de distribución de recursos entre niveles de gobierno va a ser intensa", ya que abarca "muchos aspectos", y además porque "hace 31 años la reforma constitucional determinó que debÃa sancionarse una nueva ley de coparticipación federal, cosa que hasta ahora no sucedió".

Qué dice el análisis de impacto sobre recursos provinciales totales

En una primera aproximación a la implementación de un esquema de división del IVA entre la Nación y las provincias, el estudio del IARAF supone una alÃcuota nacional homogénea en todas las jurisdicciones, con el objetivo de mantener constantes los ingresos fiscales actualmente obtenidos por el gobierno nacional mediante la alÃcuota del 21% y el esquema vigente de coparticipación. La alÃcuota nacional que cumplirÃa con esta condición serÃa del 10%. A partir de allÃ, cada jurisdicción tendrÃa la facultad de fijar su propia alÃcuota provincial, que para este caso se supone que es un 11% uniforme.

AsÃ, con esta división del IVA entre Nación y provincias, quedarÃa eliminada la coparticipación actual del tributo, y cada jurisdicción obtendrÃa ingresos de acuerdo con su consumo, es decir, el esquema pasarÃa de redistributivo a devolutivo, en caso de seguir existiendo la coparticipación.

De las 24 jurisdicciones, solo en seis los ingresos por la aplicación de un IVA provincial del 11% aumentan respecto a la situación actual: CABA, Buenos Aires, Neuquén, Chubut, Córdoba y Santa Fe. Por otro lado, las 18 jurisdicciones restantes tendrÃan una pérdida de ingresos respecto a la situación actual. Las tres jurisdicciones con mayor pérdida serÃan Catamarca, Formosa y La Rioja (entre 85 y 74%). En el caso de Chaco, se encuentra apenas un escalón por encima del grupo con mayores pérdidas, resignando un 73% de la recaudación de este impuesto.

Luego, el estudio cuantifica el impacto de un cambio de esta naturaleza en los ingresos totales de cada jurisdicción , es decir, la sumatoria de la recaudación propia, de envÃos coparticipables, de transferencias no automáticas nacionales e ingresos no tributarios, etcétera.

Las variaciones porcentuales en los ingresos de cada provincia, se agrupan en siete categorÃas:

-El primer grupo estarÃa compuesto por CABA y Buenos Aires, con incrementos en sus ingresos totales del 23,4% y 18,7%, respectivamente.

-El segundo grupo incluye a las jurisdicciones que registrarÃan una leve mejora: Neuquén, Chubut, Córdoba y Santa Fe.

-El tercer grupo abarca a las provincias que tendrÃan una pérdida promedio del 6% en sus ingresos totales: Mendoza y Santa Cruz.

-El cuarto grupo comprende a aquellas que registrarÃan una caÃda promedio del 15%: Corrientes, Tucumán, RÃo Negro, Tierra del Fuego, Entre RÃos, Salta y Misiones.

-El quinto grupo , integrado por San Luis y Jujuy, tendrÃa una reducción promedio del 21%.

-El sexto grupo , conformado por Chaco y San Juan, enfrentarÃa una disminución promedio del 28%.

-Finalmente, el séptimo grupo incluye a las provincias más afectadas: Catamarca, La Rioja y Formosa, con una pérdida promedio del 35% en sus ingresos totales.

El esquema actual

En la actualidad, la alÃcuota general del Impuesto al Valor Agregado (IVA) es del 21%. Este impuesto es recaudado por el Gobierno nacional mediante el ARCA (ex AFIP), y luego es distribuido a través de la coparticipación nacional de impuestos a distintos organismos nacionales y a las provincias y CABA.

Es decir, luego de la detracción del 1,9% de la recaudación del tributo por parte de ARCA (mediante el mecanismo de autarquÃa que financia al organismo), el 89% de la recaudación restante se distribuye mediante el mecanismo de la coparticipación federal de impuestos y el 11% restante se distribuye en un 93,7% a la Anses y el 6,3% restante a las cajas de previsión provinciales. Con lo cual, aproximadamente el 52% de la recaudación de IVA termina yendo a las provincias y CABA, un 0,9% al fondo de Aportes del Tesoro Nacional y el 47% restante al Tesoro Nacional, ARCA y Anses.

Qué dice la Constitución

Respecto de una reforma fiscal que afecte a las provincias y a la coparticipación, una publicación de ayer del diario La Nación recuerda lo que dice la Constitución Nacional: la ley convenio necesaria para modificar la coparticipación se inicia en el Senado y "deberá ser sancionada con la mayorÃa absoluta de la totalidad de los miembros de cada cámara, no podrá ser modificada unilateralmente ni reglamentada y será aprobada por las provincias".

Comentarios

¡Sin comentarios aún!

Se el primero en comentar este artículo.

Deja tu comentario